- Czym są stopy procentowe i jak są ustalane?

- Stopy procentowe w Polsce

- Stopy procentowe a obligacje skarbowe

- Stopy procentowe stymulują światową gospodarkę i mają wpływ na indeksy giełdowe

- Jak stopy procentowe wpływają na banki?

- Stopy procentowe a oprocentowanie lokat i kont oszczędnościowych

- Wpływ stóp procentowych na wysokość rat kredytów

- Podsumowanie

Dnia 8 kwietnia 2020 roku Rada Polityki Pieniężnej (RPP) ponownie obniżyła stopy procentowe. Wydarzenie to jest niezwykle ważne dla całej gospodarki Polski, sektora bankowego, ale również obecnych i przyszłych kredytobiorców. Obniżenie stóp procentowych wywrze ogromny wpływ na oszczędzających, ponieważ oprocentowanie na lokatach i kontach oszczędnościowych znacząco spadnie, a przy rosnącej inflacji jest to dla nich wyjątkowo zła wiadomość. Stopy procentowe zostały obniżone po raz drugi — pierwszej obniżki dokonano 17 marca 2020. Należy dodać, że stopy procentowe nie były zmniejszane ni zwiększane od marca 2015 roku, więc zmian nie widzieliśmy od przeszło 5 lat!

Obniżka stóp procentowych 8 kwietnia 2020:

- obniżenie stopy referencyjnej z 1,0% do 0,5%

- obniżenie stopy lombardowej z 1,5% do 1,0%

- obniżenie stopy depozytowej z 0,5% do 0%

Obniżka stóp procentowych 29 maja 2020:

- obniżenie stopy referencyjnej z 0,5% do 0,1%

- obniżenie stopy lombardowej z 1,0% do 0,5%

- utrzymanie stopy depozytowej na poziomie 0%

Najważniejszą dla nas stopą, która ma realny wpływ na większość społeczeństwa, jest stopa referencyjna. Większość ludzi uzna, że zmiana ich nie dotyczy — niestety, stopy procentowe mają wpływ na całą gospodarkę i większość z nas.

Czym są stopy procentowe i jak są ustalane?

Stopa procentowa określa oprocentowanie pożyczki, jaką może wziąć bank komercyjny (np. ING Bank Śląski, mBank itd.) od banku centralnego (w przypadku Polski jest to NBP — Narodowy Bank Polski). Stopy procentowe określają również cenę, po jakiej bank centralny sprzedaje papiery wartościowe. Wysokość stóp procentowych w Polsce jest określana przez Radę Polityki Pieniężnej (RPP) na comiesięcznych posiedzeniach.

Stopy procentowe są określane w odniesieniu do następujących czynników:

- Aktualna sytuacja w gospodarce krajowej — gdy gospodarka znacznie zwalnia z powodu cyklicznego kryzysu gospodarczego, może wystąpić potrzeba zmiany stóp procentowych. Często banki centralne w obliczu spowolnienia gospodarczego obniżają stopy procentowe, aby „rozruszać” gospodarkę. Obniżka powoduje, że kredyty dla firm (także osób fizycznych) są relatywnie tańsze, raty kredytów zostają obniżone, a firmy mogą w tańszy sposób pozyskać kapitał na nowe inwestycje, bądź na wyjście z trudniejszej sytuacji finansowej związanej z zawirowaniami gospodarczymi.

- Wartość PKB (Produktu Krajowego Brutto) — wskaźnik powiązany z powyższym punktem. Spadek i wzrost PKB ma ogromny wpływ na kształt stóp procentowych.

- Wartość inflacji — wskaźnik ten ma ogromny wpływ na wysokość stóp procentowych. Przy rosnącej inflacji wskazany jest wzrost stóp procentowych, daje to większą ochronę pieniędzy oszczędzających.

- Zaangażowanie inwestorów na rynku długu państwowego — wysokość stóp procentowych ma duży wpływ na atrakcyjność obligacji skarbowych. Przy niskich stopach procentowych dług jest mniej atrakcyjny dla inwestorów z powodu niskiego oprocentowania na tle innych państw. Dochodzi do nagłego wycofywania kapitału, co w efekcie powoduje wzrost podaży waluty, a tym samym dochodzi do nagłego osłabienia się pieniądza, Reakcją banku centralnego jest podwyższenie stóp procentowych — wyższe oprocentowanie przyciąga inwestorów.

Stopy procentowe w Polsce

Stopy procentowe w Polsce zostały obniżone do absolutnie rekordowych poziomów. W porównaniu ze stopami procentowymi sprzed 20 lat obniżka jest kolosalna. Wysokość stóp procentowych, jak wspomniałem w powyższym podpunkcie, zależy od wartości inflacji, aktualnej sytuacji gospodarczej, wskaźnika PKB i zaangażowania inwestorów na rynku obligacji skarbowych danego kraju.

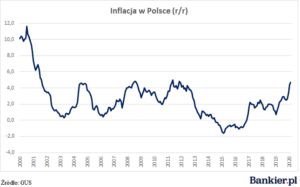

Inflacja w Polsce w latach 2000 – 2020

Wykres:

Tabela:

| 1995 | 27,8% |

| 1996 | 19,9% |

| 1997 | 14,9% |

| 1998 | 11,8% |

| 1999 | 7,3% |

| 2000 | 10,1% |

| 2001 | 5,5% |

| 2002 | 1,9% |

| 2003 | 0,8% |

| 2004 | 3,5% |

| 2005 | 2,1% |

| 2006 | 1,0% |

| 2007 | 2,5% |

| 2008 | 4,2% |

| 2009 | 3,5% |

| 2010 | 2,6% |

| 2011 | 4,3% |

| 2012 | 3,7% |

| 2013 | 0,9% |

| 2014 | 0,0% |

| 2015 | -0,9% |

| 2016 | -0,6% |

| 2017 | 2,0% |

| 2018 | 1,6% |

| 2019 | 2,3% |

Jak widać, wysokość stóp procentowych jest silnie powiązana ze wskaźnikiem inflacji. W Polsce inflacja znacznie spadła po denominacji, która miała miejsce 1 stycznia 1995 r.

Czym była denominacja?

Denominacja złotego w 1995 roku – reforma walutowa wprowadzająca w Polsce 1 stycznia 1995 nową jednostkę pieniężną o nazwie „złoty” i symbolu PLN, która zastąpiła „starego złotego” (PLZ). Jeden nowy złoty odpowiada 10 000 starych złotych.

Denominacja w Polsce była konieczna, ponieważ w Polsce wybuchła hiperinflacja, w 1989 roku inflacja wyniosła 251,1%, a w 1990 roku już aż 585,8%. W latach 1995 – 2000 inflacja potrafiła być jeszcze dość wysoka, ale systematycznie spadała (wyjątek 2000 rok – 10,1%). Po wkroczeniu w XXI wiek ceny tak gwałtownie nie rosły, a nawet wystąpiły lata, gdzie odnotowano u nas deflacje (zjawisko odwrotne do inflacji). Aktualnie poziom inflacji nam nieco podskoczył, według danych za luty 2020 ceny wzrosły w Polsce o 4,7%.

Jak to ma się to stóp procentowych?

Na przestrzeni lat następowało zjawisko, gdzie stopy procentowe w Polsce były znacznie wyższe niż inflacja, aby dokładniej zobrazować zmiany stóp procentowych będzie nam potrzebna dokładniejsza tabela. Stopy procentowe nie są podawane corocznie tak jak wskaźnik inflacji. Stopy procentowe w Polsce były niejednokrotnie zmieniane nawet kilka razy na przestrzeni jednego roku.

| Obowiązuje od | ||

|---|---|---|

| Rok | Data | Stopa referencyjna |

| 1998 | 26 lutego | 24,00 |

| 23 kwietnia | 23,00 | |

| 21 maja | 21,50 | |

| 17 lipca | 19,00 | |

| 10 września | 18,00 | |

| 29 października | 17,00 | |

| 10 grudnia | 15,50 | |

| 1999 | 21 stycznia | 13,00 |

| 23 września | 14,00 | |

| 18 listopada | 16,50 | |

| 2000 | 24 lutego | 17,50 |

| 31 sierpnia | 19,00 | |

| 2001 | 1 marca | 18,00 |

| 29 marca | 17,00 | |

| 28 czerwca | 15,50 | |

| 23 sierpnia | 14,50 | |

| 26 października | 13,00 | |

| 29 listopada | 11,50 | |

| 2002 | 31 stycznia | 10,00 |

| 26 kwietnia | 9,50 | |

| 30 maja | 9,00 | |

| 27 czerwca | 8,50 | |

| 29 sierpnia | 8,00 | |

| 26 września | 7,50 | |

| 24 października | 7,00 | |

| 28 listopada | 6,75 | |

| 2003 | 30 stycznia | 6,50 |

| 27 lutego | 6,25 | |

| 27 marca | 6,00 | |

| 25 kwietnia | 5,75 | |

| 29 maja | 5,50 | |

| 26 czerwca | 5,25 | |

| 2004 | 1 lipca | 5,75 |

| 29 lipca | 6,00 | |

| 26 sierpnia | 6,50 | |

| 2005 | 31 marca | 6,00 |

| 28 kwietnia | 5,50 | |

| 30 czerwca | 5,00 | |

| 28 lipca | 4,75 | |

| 1 września | 4,50 | |

| 2006 | 1 lutego | 4,25 |

| 1 marca | 4,00 | |

| 2007 | 26 kwietnia | 4,25 |

| 28 czerwca | 4,50 | |

| 30 sierpnia | 4,75 | |

| 29 listopada | 5,00 | |

| 2008 | 31 stycznia | 5,25 |

| 28 lutego | 5,50 | |

| 26 marca | 5,75 | |

| 26 czerwca | 6,00 | |

| 27 listopada | 5,75 | |

| 24 grudnia | 5,00 | |

| 2009 | 28 stycznia | 4,25 |

| 26 lutego | 4,00 | |

| 26 marca | 3,75 | |

| 25 czerwca | 3,50 | |

| 2011 | 20 stycznia | 3,75 |

| 6 kwietnia | 4,00 | |

| 12 maja | 4,25 | |

| 9 czerwca | 4,50 | |

| 2012 | 10 maja | 4,75 |

| 8 listopada | 4,50 | |

| 6 grudnia | 4,25 | |

| 2013 | 10 stycznia | 4,00 |

| 7 lutego | 3,75 | |

| 7 marca | 3,25 | |

| 9 maja | 3,00 | |

| 6 czerwca | 2,75 | |

| 4 lipca | 2,50 | |

| 2014 | 9 października | 2,00 |

| 2015 | 5 marca | 1,50 |

| 2020 | 17 marca | 1,00 |

| 9 kwietnia | 0,50 | |

Za przykład weźmy 2000 rok, w którym oficjalna inflacja wyniosła 10,1%, natomiast stopy procentowe zostały podwyższone dwa razy: 14 lutego z 16,50% na 17,50%, oraz 31 sierpnia kiedy podwyżka sięgnęła aż 19%! Z taką sytuacją mieliśmy do czynienia niejednokrotnie, w kolejnych latach inflacja ustabilizowała się na dość umiarkowanym poziomie, była nieco wyższa w latach 2007- 2010 co było związane z kryzysem w światowej gospodarce. Również wtedy nastąpiła okresowa podwyżka stóp procentowych w Polsce z powodu rosnących cen.

Patrząc na dane w perspektywie ostatnich 25 lat, stopy procentowe systematycznie spadały do marca 2015 roku. Od tamtego czasu aż przez 5 lat Rada Polityki Pieniężnej nie zdecydowała się na obniżenie ani podwyższenie stóp procentowych. Kolejna obniżka nastąpiła dopiero 17 marca 2020 roku z powodu wybuchu światowego kryzysu gospodarczego i epidemiologicznego, z którym aktualnie walczymy. Trzy tygodnie później na posiedzeniu RPP dnia 9 kwietnia zdecydowano się ponownie obniżyć stopy procentowe do absolutnie rekordowego poziomu — 0,50%!

Niższe stopy procentowe pomagają stymulować gospodarkę tańszym kredytem, niestety czasem kosztem oszczędzających. Według danych GUS — Głównego Urzędu Statystycznego z lutego 2020 inflacja w Polsce podskoczyła aż do 4,7%. Przy tak niskich stopach procentowych oprocentowanie na lokatach nie pokryje nam spadku wartości pieniądza.

Czy stopy procentowe w Polsce wystrzelą?

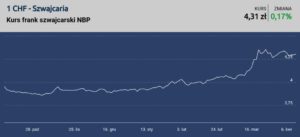

Czy czeka nas podwyżka w najbliższych miesiącach, a może kolejne obniżki? Tego nie wie nikt. Aktualna sytuacja gospodarcza może zmusić RPP do kolejnych obniżek stóp procentowych, a z drugiej strony przez galopującą inflację w dłuższym terminie możemy spodziewać się nawet gigantycznych ich podwyżek. Obniżki? Jakie obniżki? Przecież nie ma już z czego obniżać! Niedowiarków muszę zaskoczyć faktem, że możliwe jest wprowadzenie ujemnych stóp procentowych. Z ekonomicznego punktu widzenia wiele lat temu ujemne stopy procentowe były czymś niewyobrażalnym i rodem z science fiction. Wiele banków centralnych na świecie wskoczyło już do worka państw z ujemnymi stopami procentowymi. Najbardziej znanym przykładem jest Szwajcaria.

Stopy procentowe w Szwajcarii w latach 2000 – 2020

Jak możemy zauważyć, stopy procentowe w Szwajcarii zostały obniżone do poziomu -0,75% już kilka lat temu, przyrównując je do tych w Polsce na poziomie +0,50% to daje nam to różnice na poziomie 1,25%, więc margines przyszłych obniżek mógłby być ogromny. Z drugiej strony nie mamy co porównywać Polski ze Szwajcarią, gdzie frank szwajcarski w czasach kryzysów i zawirowań gospodarczych jest uważany za „bezpieczną przystań” , a polska waluta jest raczej uważana za „zbędną” i jest masowo wyprzedawana przez inwestorów.

Kurs franka szwajcarskiego w ostatnich miesiącach

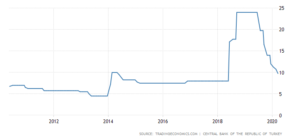

Prócz rekordowych obniżek stóp procentowych, czy ujemnych jak w przypadku Szwajcarii istnieje też możliwość gigantycznej podwyżki stóp procentowych. Taka sytuacja miała miejsce w Turcji, gdzie w 2018 roku zostały one podniesione aż do 24%, co było spowodowane gigantyczną przeceną waluty tureckiej — liry.

Stopy procentowe w Turcji

Podobny scenariusz — choć nie tak drastyczny — byłby możliwy w Polsce. Jeśli inflacja jeszcze bardziej wzrośnie, a zagraniczni inwestorzy zaczną uciekać z polskiego rynku obligacji skarbowych przez niskie ich oprocentowanie (z powodu niskich stóp), to dynamiczna podwyżka będzie wskazana. Należy dodać, że cel inflacyjny NBP — Narodowego Banku Polskiego jest ustalony na poziomie 2,5%. Możliwe jest odstępstwo na poziomie +/- 1%. Jak to wygląda w praktyce? NBP stymuluje gospodarkę oraz ilość pieniądza w taki sposób, aby utrzymać inflację na ustalonym poziomie, niestety w ostatnim czasie trochę im się to nie udaje.

Stopy procentowe a obligacje skarbowe

Stopy procentowe mają znaczący wpływ na oprocentowanie obligacji skarbowych, przez dokładniejszym wejściem w ten temat należy wyjaśnić, czym dokładnie są te obligacje skarbowe. Dokładniej są to papiery wartościowe, które są długiem danego kraju. Za określoną kwotę pożyczki możemy otrzymać stosowne odsetki wraz z kapitałem, a państwo ma obowiązek wykupu takiego papieru. Chyba że państwo zbankrutuje, to wtedy pojawia się problem…

Aktualne oprocentowanie polskich obligacji skarbowych

Aktualne oprocentowanie obligacji skarbowych w Polsce znajdziesz na:

https://www.obligacjeskarbowe.pl/

Wysokość stóp procentowych modeluje oprocentowanie obligacji skarbowych. Aktualnie oprocentowanie jest dość niskie, jednak przy przyszłych podwyżkach stóp może pójść dość znacznie w górę. W przypadku obligacji skarbowych jest możliwość zakupu takich, które są „zabezpieczone” inflacją, otrzymujemy wtedy stały określony procent, a dodatkowo procent naszego wkładu równy oficjalnej inflacji. Niestety nie pokryje nam to całych strat spowodowanych spadkiem wartości pieniądza, ponieważ niejednokrotnie inflacja oficjalna jest znacznie niższa od inflacji realnej — aktualnie oficjalna inflacja w Polsce wynosi 4,7%, realna to okolice 7%.

Zobacz również: Najlepsze promocje bankowe marzec 2021 – zgarnij nawet 3000 zł premii

Stopy procentowe stymulują światową gospodarkę i mają wpływ na indeksy giełdowe

Stopy procentowe są bardzo ważnym narzędziem w rękach banków centralnych do stymulowania gospodarki. W ostatnim czasie FED obniżył ponownie stopy procentowe, aby walczyć z kryzysem gospodarczym, z jakim boryka się USA i cały świat. Taka sama sytuacja miała miejsce w 2007 roku, gdy FED obniżył stopy procentowe w czasie rozkręcającego się kryzysu gospodarczego.

FED — System Rezerwy Federalnej, potocznie Rezerwa Federalna (ang. Federal Reserve System, skrótowo Federal Reserve, potocznie Fed) – bank centralny Stanów Zjednoczonych.

Stopy procentowe w USA w latach 1996 – 2020

Po obniżeniu stóp procentowych do bardzo niskich poziomów, gdy sytuacja na rynkach finansowych się uspokaja i sam kryzys zostaje zażegnany, banki centralne stopniowo podwyższają stopy procentowe. Daje to możliwości na ewentualne późniejsze ich obniżki i zatrzymuje inwestorów trzymających dług rządowy — wyższe oprocentowanie jest znacznie atrakcyjniejsze. Zmiany stóp i ich rola to dość szerokie zagadnienie i staram się to wyjaśnić w dość uproszczonym skrócie :).

Proces ten występuje w wielu państwach świata. W obecnym kryzysie gospodarczym dochodzi do masowych obniżek stóp procentowych przez banki centralne całego świata. Jeśli w danym kraju następuje nagły spadek PKB (wskaźnik wzrostu gospodarczego) lub na horyzoncie widoczne jest widmo recesji, to banki centralne starają się pomóc gospodarce. Gospodarkę napędzają firmy, które w końcu dają prace obywatelom. Niestety w czasie np. kryzysu finansowego przedsiębiorstwa wpadają w kłopoty przez spadające zyski oraz malejący popyt na ich produkty i usługi. Firmy nie są skłonne do nowych inwestycji lub nie stać ich, aby finansować się ratunkowym kredytem. Obniżenie stóp procentowych powoduje obniżenie rat kredytów (obciążenia firm maleją) i sam kredyt jest tańszy, a zdolność kredytowa firm idzie w górę. Firmy mając dostęp do tańszego kapitału, mogą pchać gospodarkę do przodu, przez co skutki zapaści gospodarczej nie będą aż tak opłakane.

A jaki ma to wpływ na indeksy giełdowe?

Podwyżki i obniżki stóp procentowych przez banki centralne mają duży wpływ na indeksy giełdowe. Stopy procentowe stymulują światową gospodarkę i mają wpływ na cenę kredytu, wyższy koszt kredytu to wyższe koszty dla przedsiębiorstw. W efekcie rynki niejednokrotnie reagują bardzo nerwowo na informację o podwyżce stóp procentowych przez amerykański FED. Spadają zyski przedsiębiorstw (wyższe koszty obsługi długu), w efekcie zysk na jedną akcję jest niższy, a atrakcyjność przedsiębiorstwa w oczach inwestorów spada. Odwrotnie dzieje się w przypadku obniżenia stóp procentowych. Zachęca to inwestorów do powrotu na rynek akcji.

Inną kwestią jest to, że przy podwyżce stóp procentowych rośnie też oprocentowanie lokat i kont oszczędnościowych. Społeczeństwo skuszone wyższym oprocentowaniem jest bardziej skłonne do oszczędzania, w efekcie spada konsumpcja, przy spadku popytu na towary, a zyski firm spadają. W przypadku obniżanych stóp procentowych społeczeństwo jest bardziej skłonne do wydawania pieniędzy. Niejednokrotnie dodatkowym czynnikiem jest inflacja i wynikające z niej straty, których nie są w stanie pokryć lokaty bankowe.

Jak stopy procentowe wpływają na banki?

Zmiany stóp procentowych mają ogromny wpływ na wyniki finansowe zarówno zagranicznych banków, jak i polskich. Rada Polityki Pieniężnej w ostatnim czasie dokonała dwóch obniżek stóp procentowych. Łączna obniżka sięgnęła 1% — aktualnie spadły do 0,5%.

Według danych na kwiecień 2020 Santander Bank Polska wynik odsetkowy banku spadnie o 300 – 350 milionów złotych, natomiast Santander Consumer Bank na obniżce stóp procentowych może spaść o 80 – 100 milionów złotych.

Według danych na kwiecień 2020 mBanku strata związana z obniżką może wynieść 155 mln złotych.

Bank Pekao S. A. według danych na kwiecień 2020 oszacował straty na 200 – 250 milionów złotych.

Stopy procentowe a oprocentowanie lokat i kont oszczędnościowych

Wysokość stóp procentowy ma ogromny wpływ na oprocentowanie lokat i kont oszczędnościowych, ale zacznijmy od innej strony — czemu bank płaci nam za trzymanie u nich pieniędzy?

Pozyskiwanie kapitału jest ważnym elementem „biznesu” banków komercyjnych. Poprzez oprocentowane rachunki sektor bankowy zyskuje pieniądze, którymi może obracać i generować zyski — chodzi oczywiście o różnej maści kredyty. Stawka WIBOR jest uzależniona od wysokości stóp procentowych, jest to wysokość pożyczek, które udzielają między sobą banki na różny okres — od jednego dnia do jednego roku.

Dlaczego banki pożyczają pieniądze od klientów, jak oprocentowanie lokat i kont oszczędnościowych jest wyższe niż WIBOR, na którego podstawie udzielane są pożyczki między bankami?

Oferowanie lokat i kont oszczędnościowym klientom, prócz nadal taniego kapitału wiąże się z wieloma innymi korzyściami dla instytucji bankowej:

- Potrzeby finansowe banku — bankowi może zależeć na szybkim pozyskaniu kapitału. Wprowadzając ciekawą ofertę lokacyjną, może pozyskać wielomilionowy kapitał w krótkim czasie i zyskać klientów, którym zaoferuje inne produkty jak np. kredyt, konto osobiste czy ubezpieczenie.

- Powiązanie lokaty z innym produktem — delikatne nawiązanie do punktu poprzedniego, wyższe oprocentowanie jest rekompensowane sprzedażą dodatkowych produktów.

- Zwiększenie bazy klientów

- Zabezpieczenie finansów banku — w przypadku znacznego zmniejszenia oprocentowania, klienci mogliby zacząć masowo wycofywać kapitał z banku, zadziałałoby to negatywnie na stabilność instytucji.

- Reklama — wyższe oprocentowanie lokat to wabik na nowych klientów. Często do konta osobistego jest dodawane promocyjne oprocentowanie lokat i kont oszczędnościowych, które nie jest dostępne dla obecnych klientów.

Wpływ stóp procentowych na wysokość rat kredytów

Niejednokrotnie słyszymy o tym, że ktoś bierze kredyt na mieszkanie, kredyt jest tani, a te 800-1200 zł miesięcznie to nie tak duży procent domowego budżetu. Niestety wiele osób nie zdaje sobie sprawy z niebezpieczeństwa dotyczącego podwyżki stóp procentowych, a w efekcie wzrostu rat kredytów. Ale jak to możliwe?! Nie będę płacić zawsze 800 zł? No właśnie nie!

Od 2015 roku mięliśmy rekordowo niskie stopy procentowe. Polacy masowo brali kredyty na mieszkania i domy, bo było dość tanio. Niedawno Rada Polityki pieniężnej obniżyła dwa razy stopy procentowe, co przekłada się na przejściowe jeszcze niższe stopy procentowe.

Niestety mogą czekać nas podwyżki

Według danych GUS za luty 2020 inflacja w Polsce dobiła już do 4,7%, a przy aktualnej wysokości stóp procentowych na poziomie 0,5%, pole do podwyżek jest dość duże. Przyzwyczajenie się Polaków do stałych rat kredytów może rodzić wiele niebezpieczeństw. Duża część naszego społeczeństwa nie posiada oszczędności i żyje od wypłaty do wypłaty, a środków na wyższe raty może wielu rodzinom po prostu zabraknąć.

Jeśli myśli ktoś o ewentualnym kredycie hipotecznym to najlepiej, aby uwzględnił zwiększenie się rat przez wzrost stóp procentowych. Najbezpieczniejszą opcją będzie brać kredyt nie na „max”, ale dać sobie trochę luzu w finansach, aby bez problemu móc pokryć ewentualną podwyżkę. Niewykluczone, że stopy jeszcze zostaną obniżone — sytuacja gospodarcza jest bardzo zmienna i nie mam szklanej kuli, aby przewidzieć co się stanie w polskiej gospodarce w perspektywie np. 5 lat.

Podsumowanie

Obniżenie i podwyższenie stóp procentowych niesie za sobą wiele zmian w gospodarce, rynkach finansowych i ma ogromny wpływ na oszczędzających. Niskie stopy odciążają kredytobiorców, natomiast robią dużą krzywdę oszczędzającym, a w przypadku galopującej inflacji — straty są jeszcze bardziej dotkliwe.

Obniżenie stóp procentowych:

- Obniżenie oprocentowania lokat i kont oszczędnościowych

- Spadek rat kredytów kredytobiorców

- Obniżenie kosztów nowych kredytów

- Zwiększenie zdolności kredytowej firm i osób fizycznych

- Obniżenie zysków z nowych serii obligacji skarbowych

- Potencjalny pozytywny wpływ na indeksy giełdowe

Podwyższenie stóp procentowych:

- Podwyższenie oprocentowania lokat i kont oszczędnościowych

- Wzrost rat kredytów kredytobiorców

- Podwyższenie kosztów nowych kredytów

- Zmniejszenie zdolności kredytowej firm i osób fizycznych

- Zwiększenie zysków z nowych serii obligacji skarbowych

- Potencjalny negatywny wpływ na indeksy giełdowe